家居行业IPO再次提速,行业回温时机已到?

发布日期:2024-03-11

近日,本已沉寂下来的家居企业“上市潮”,似乎再度热闹了起来。马可波罗、皇派家居、新明珠等多家企业,已在年初更新财务数据并恢复IPO审核。

但仅在几个月之前,这批企业都因为不同原因被中止或主动撤回IPO申请。以玛格家居为例,其在元旦前才刚刚“撤单”,但半个月不到,玛格家居就再次提交了IPO申请。

家居企业纷纷赶在新一年重启IPO,到底是因为“春江水暖鸭先知”,想要赶在市场彻底回暖前,通过募资资金壮大企业实力;还是因为资本市场带来的庞大想象空间,能够帮助企业渡过经营难关?

但不得不说的是,对大部分家居企业而言,IPO从来都不是“终点战”,而是“中途站”,但想要到达这个“中途站”,恐怕也并不容易。

家居IPO “提速不提量”

去年8月,证监会宣布将围绕合理把握IPO、再融资节奏,进一步规范股份减持行为等做出一系列安排,其中就提到了将阶段性收紧IPO节奏,促进投融资两端的动态平衡。

消息公布后,家居企业的上市之路就开始“收窄”。

据不完全统计,去年冲击IPO的家居企业约有40家,但最终只有4家企业能够成功“上岸”,分别是幕墙装饰企业恒尚节能、木塑地板企业森泰股份、智能家居产业链企业豪江智能,河南跨境电商家居企业致欧科技。

跟早几年相比,这四家企业确实显得特别“稀罕”。2020年,共有26家家居企业寻求上市,最终有12家成功 “上岸”。

2021年,50家寻求上市的企业中,有18家成功上市。

2022年,排队上市的企业数量大幅减少至30家左右,但也有16家成功上市。

不难看出,不仅冲击上市的成功率越来越低,排队上市的企业数量也在持续缩水,据统计,当下正在冲击上市的企业约有10家。

家居企业上市难度不断加大,有经济环境持续低迷的影响。

在二级市场缺乏资金量、交易量的大前提下,资本市场的偏好自然也会有所改变,相较于“讲故事”能力,企业实打实的业绩才更为重要。

因此,大部分家居企业之所以折戟IPO,更多还是因为业绩不够理想,或者存在业绩稳定性不足的问题。

以皇派家居为例,其连续三年都在冲击IPO,但依旧未能成功。从其招股书信息来看,2020 年-2022 年,公司营收分别为 8.04 亿元、10.25 亿元、10.74 亿元,预计2023年实现营收9.80-10.74 亿元,业绩增长难见起色。

近年,皇派家居的产能利用率已下滑至 80% 以下,但尽管如此,皇派还是计划将募集资金用于产能建设。

既没有讲出门窗品类之外的“新故事”,也没有应对销量下滑的“新办法”,对于资本市场来说,皇派家居确实吸引力不足。

从深交所“撤单”转战新三板的玛格家居,也同样存在转型困难的问题。

过去三年,玛格家居不断加码大宗业务模式,由于大宗业务的项目验收及回款周期相对较长,这导致其应收账款从2020年的305.79万元飙升至2022年的1884.44万元。2022年,玛格家居的第一大欠款客户为房企,占应收账款余额的60%以上。

此外,玛格家居的经销商收入占总营收的比例高达90%,这意味着其不仅要被房企“欠债”,也要被经销商捏住“喉咙”。

在之前的上市审核期间,玛格家居也被证监会问到关于产品产能利用率较低等问题。

不难看出,如果企业经营情况没有实质性改善,那么不管多少次重启IPO,都会遇到证监会同样的“灵魂提问”。

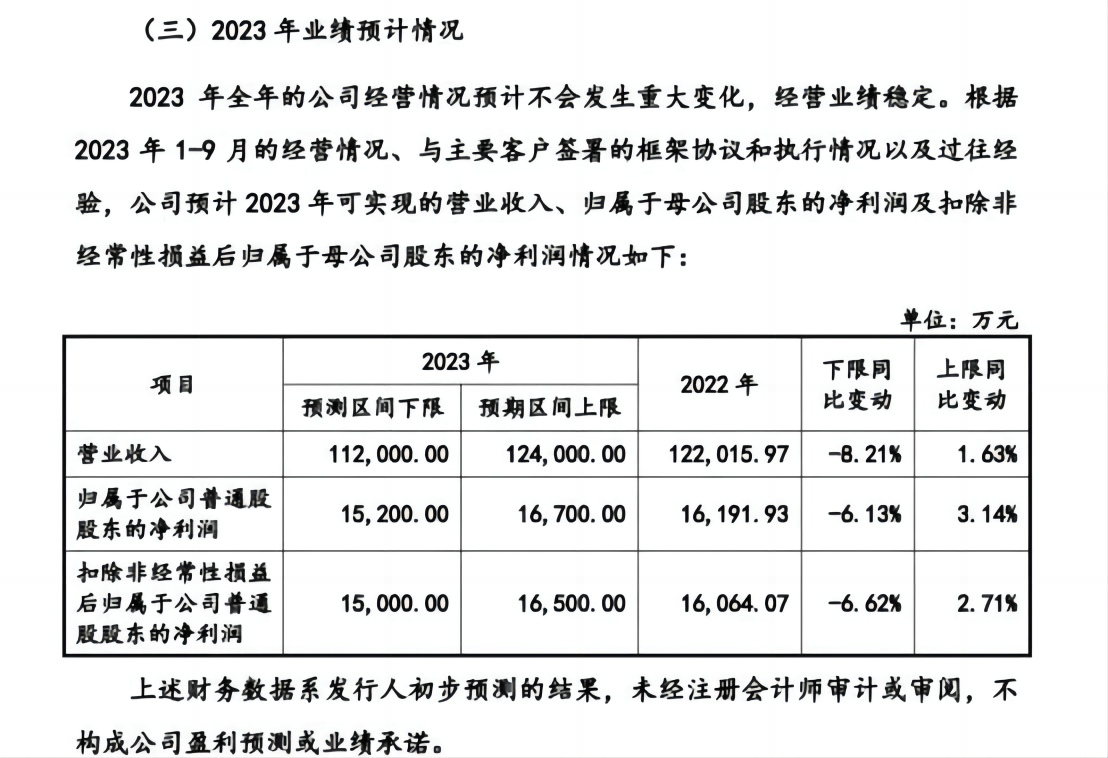

从实际情况来看,恢复IPO的家居企业似乎都没有迎来“真正的春天”。以远超智慧为例,其在去年12月更新了财务资料,预计2023年营收为11.2-12.4亿元;净利润为1.52-1.67亿元,跟2022年相比,仍有着营利下滑的风险。

图源:远超智慧招股书

但尽管如此,部分家居企业还是前脚“撤单”,后脚“提申请”,有的甚至不惜借道新三板,也要挤进资本市场,大家如此着急的原因到底是什么?

春江水暖鸭先知?

家居企业扎堆IPO的其中一个原因,可能是因为大家都嗅到了行业“回暖”的先机。去年以来,家居行业的政策利好“多箭齐发”,这一趋势也延续到了今年。

去年7月,13部门联合发布了《关于促进家居消费的若干措施》,希望在提升家居产业发展质量的背景下,帮助行业找到新的消费增长点。在全面推动内需的背景下,各地政府均纷纷落实促进家居消费的措施。

比如湖南政府于去年11月举办家装消费节;北京市商务局带头于9月举办了“2023北京消费季家居焕新节”,此外上海、深圳、湖北等多地都有类似的促销活动落地。

除了促进家居消费的具体活动之外,相关部门还为家居行业发展指明了具体方向。2023年底所举办的中央经济工作会议,明确提出要积极培育智能家居等新的消费增长点;

12月底,工业和信息化部等八部门联合发布关于加快传统制造业转型升级的指导意见,其中提到了大力开发智能家居、绿色建材等领域新产品;7月,住房城乡建设部则发布了《关于扎实推进2023年城镇老旧小区改造工作的通知》,明确推动存量房改建新装。

从近期恢复IPO的家居企业名单来看,不少企业已经开始着力挖掘业务新方向。

比如新明珠岩板总经理唐楚雄表示,未来要优化产品结构优化并向高端市场发力。从瓷砖到岩板,新明珠也在积极适应“后地产时代”,通过具有更高附加值和利润空间的岩板,开拓新的业务增量。

此外,云峰新材(莫干山)也在去年与圣都整装达成了战略合作,共同发力整装市场。随着存量房时代的到来,家装需求会进一步爆发,借助装企这**量入口,将能进一步带动莫干山的板材销售,并抢占整装风口。

梳理本次重启IPO的家居企业,主要是以陶瓷建材、门窗、五金类为主,这些细分领域在存量房时代确实更有想象空间。

而在去年底中止IPO的家居企业,其实还有华鸿股份、科凡家居,前者是家居饰品供应商,后者则是定制家居企业,相较之下,它们所处的赛道则更为“内卷”。

家居企业千方百计想要挤入资本市场,一方面自然是希望能够获得资金支持,帮助企业升级产能,进行品牌宣传并拓展业务。

虽然,当前家居行业仍未能彻底走出地产调控所带来的影响,但不少企业已经开始在细分赛道加速“起跑”,比如“旧房新装”所带来的门窗、装修需求。

数据显示,老房装修基本有99%换门窗的需求,目前每年来自二手房交易市场的新增潜在门窗需求就超1亿平方米。

另一方面,进军资本市场还能为企业带来进行资本整合的舞台。

随着家居行业不断提速,行业的发展趋势必然是“多品类融合”,企业要在大家居战略中率先跑出,就不能“单打独斗”,而是要积极建立合作联盟,发挥1+1>2的力量。

事实上,跨界融合已经成为大家居行业的发展趋势,去年以来,家居行业就发生了多起并购案,涉及美的、顾家、红星美凯龙、居然之家等,交易总金额达到200亿元以上。

不仅头部企业的整合力度在加大,中小企业同样热衷于收购并购案,去年全球陶瓷行业发生的收购并购案超10起,涉及中国企业的有7起。

企业之间的收购并购,有利于完善彼此的供应链和营销渠道,通过快速增强企业的竞争优势来抢占更大的市场份额。

对于家居企业而言,登陆资本市场显然能够为企业带来更吸引的谈判筹码,毕竟谁不想在谈判桌上有一个更好的定价呢?

上市并非家居企业的“终点站”

不过,虽然IPO对家居企业来说非常吸引,但即便能够顺利登陆资本市场,也不见得企业就能安枕无忧。

据公开资料显示,在A股共70家上市家居企业中,去年只有31家企业实现市值增长,其余39家企业市值下降。

目前,家居市场中并无一家“千亿企业”,公牛集团以500亿元市值成为家居企业的市值冠军。

此外,共有15家企业实现过百亿市值,包括顾家家居、美凯龙、居然之家、索菲亚等头部品牌企业在内。

也就是说,企业在登陆资本市场后,将会受到更多投资者的关注,他们对企业价值的认可度,将会直接影响公司的股价和市值。

此外,企业在资本市场的波动中也往往难以独善其身,股价的起伏也有可能影响公司的财务状况。

因此,想要让公司的股价和市值更稳定,上市公司就要表现出优秀的综合素质。说到底,不管能否上市,业绩才是企业持续发展的“重要底色”,否则也有可能上市即破发。

2022年,当时的地产“暴雷潮”给家居行业带来了较大的负面影响,虽然仍有不少家居企业成功上市,但包括慕思集团、恒太照明、天振股份、雷特科技等企业均在上市当天即跌破发行价。

家居行业景气度较低是上市企业破发的原因之一,但家居企业的业绩和盈利能力,才是影响股价的关键。

以恒太照明为例,其上市前的三季度业绩并不亮眼,净利润甚至暴跌了57.57%,投资者自然会“用脚投票”。

所以,资本市场对家居企业而言,其实是一个更大的“斗兽场”,企业要在众多更优秀的竞争对手中胜出,就要拿出更多的看家本领。

家居企业能够善用资本市场的“活水”,对推动家居行业的持续发展自然是好事一件,但如果企业只是把资本市场当成“印钞机”,希望用更多资金来弥补企业经营的不足,那恐怕就不能如愿了。

随着IPO节奏的阶段性收紧,资本市场将会用“放大镜”来看待每一家家居企业,在这个过程中,有实力的企业自然有望站上更高的舞台,拥抱更多的战略合作者,而实力稍弱的企业恐怕将无缘资本舞台。

家居企业只有先把自己“卷起来”,才能交到更好的“朋友”。在大家居的发展趋势下,“头部效应”将愈发明显,行业要“汰弱留强”,家居企业也要加快速度奔跑了。

来源:家页传媒 作者:楷楷

主办单位:福建省家具协会 电话:0591-87537186 传真:0591-87506060

建议使用1024*768分辨率,IE7.0以上版本浏览器访问本网站