【四大招数】出口企业如何应对关税增加?

发布日期:2019-06-05

5月21日,由中国纺织品进出口商会和常熟市人民政府主办的“新动能、新格局:中国(常熟)‘一带一路’纺织服装高峰论坛”在常熟召开,聚焦行业发展热点和亮点。会上,香港美国商会服装委员会主席、美国Sandler, Travis & Rosenberg, P.A.律师事务所合伙人彭郁竹女士就中美经贸摩擦的技术性应对策略发表精彩演讲。干货满满,供会员企业参考。

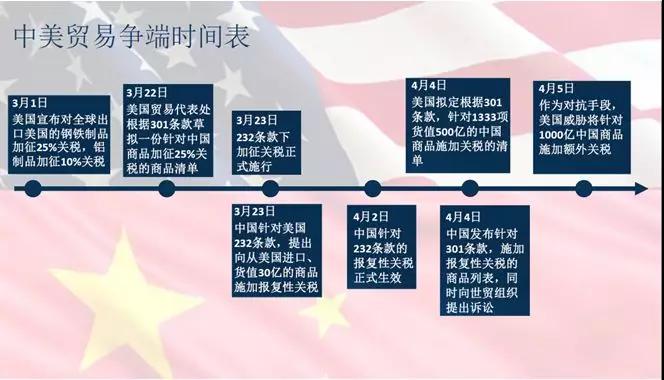

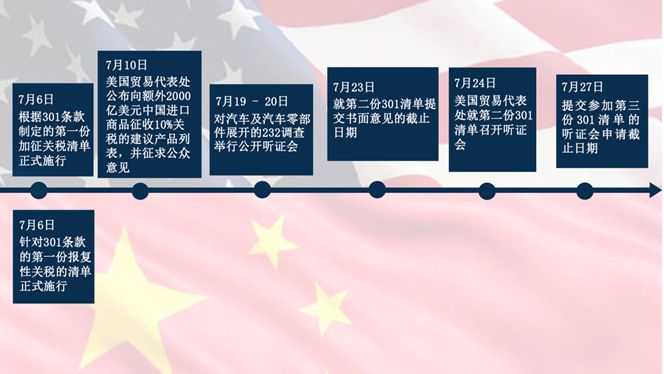

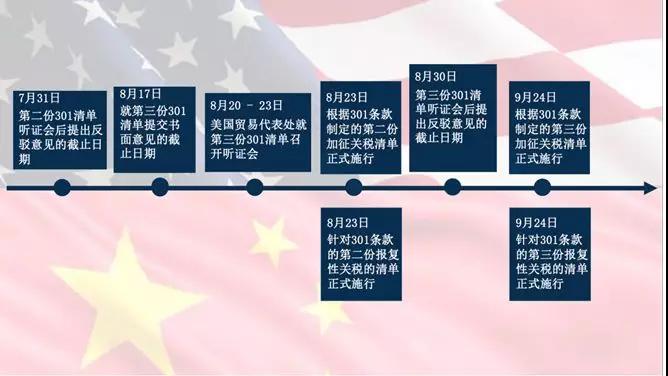

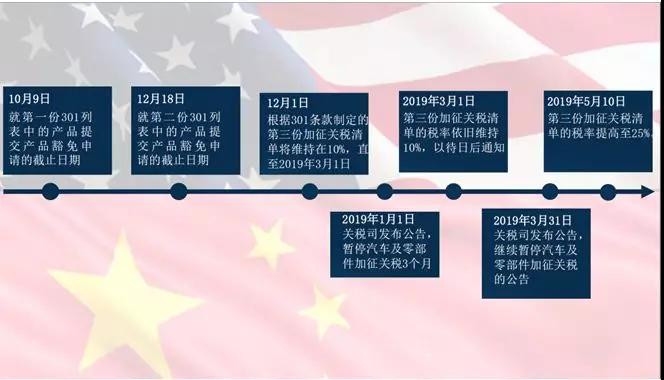

中美经贸摩擦时间轴

中美清单概览

四种应对策略

1.申请关税豁免

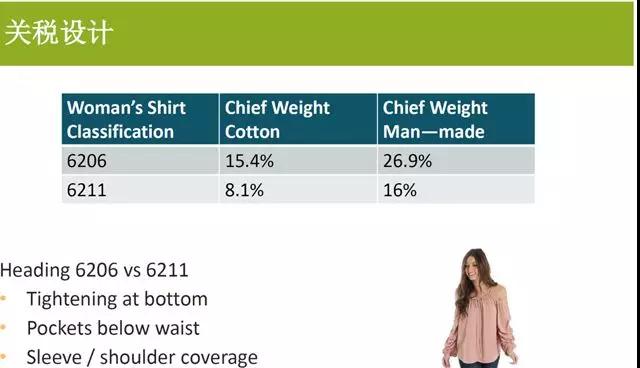

2.关税设计

- 调整进口产品的设计

- 对产品进行简单调整,改变产品分类,有可能适用较低税率

以服装为例,比如62章下面归类为6206的女式上衣,如果主料为棉质,关税为15.4%。如果采用人造纤维,关税将近26.9%。如果能在设计上做一些微调,在尾端不是罩衫,而是抽绳设计,衣服不是无袖的衣服,那么关税可进一步降低至8.1%-16%。这种方式目前被美国和欧洲的进口商长期使用,国内企业使用尚不普遍。

3. 改变原产地

原产地的确定遵循以下原则:

- 完全生产

- 实质性改变

如商品编码无法调整,可考虑将部份生产程序转移到其他国家,或从其他国家购买原材料,从而改变产品原产地,让该产品不再受美国301条款影响。但值得注意的是,即使将生产转移到了越南、柬埔寨等国家,拿到了当地的原产地证书,美国海关仍然有权判定其为中国产品,并加征关税。

4.首次销售和非居民进口商

首次销售(first sale)是减少进口商进口关税最有利的机制之一,可减少对美出口商品在美国所需缴纳的关税。在一个多层次的交易结构中, 进口商可以用工厂的出货发票代替供货商的发票向美国海关申报关税。

如能满足美国海关对首次销售的各项要求,首次销售是合法且受到高度鼓励的,但必须有完整的文件证明首次销售的结构。

工厂与中间商之间的“成交价格”需满足以下三个要素:

- 货物在整个交易过程中需明确地指定运往美国;

- 至少存在两次连续的真实交易;

- 交易必须是公平、合理的。

出口商如何从首次销售中受益?

- 完税后交货(Delivered Duty Paid, “DDP/LDP”) 模式: 成为美国的进口商,从而受益。

- 许多中国大型贸易公司将首次销售应用到自身的DDP/LDP模式上,再将货物销售给美国国内的买家

- 非居民进口商:是指美国任何一个外籍公司都可以申请作为进口商,不需要一定有实体办公室和员工。因此只要是外籍公司,购买保险,完成登记,并不需要交税即可成为非居民进口商。

来源:中国纺织品进出口商会

主办单位:福建省家具协会 电话:0591-87537186 传真:0591-87506060

建议使用1024*768分辨率,IE7.0以上版本浏览器访问本网站